Plano financeiro: a diferença nos detalhes

Comparar propostas pode ser um “quebra-cabeças”. Mas, comparar o quê? Quais as variáveis mais importantes e que mais pesam em termos financeiros na tomada de decisão?

Agrupem-se os encargos por grandes tipologias:

- Prestação mensal – visão de curto, médio e longo prazo;

- Seguro de vida – visão de curto, médio e longo prazo;

- Despesas iniciais – abertura de processo, avaliação, solicitadoria, formalização, etc.;

- Outras despesas ao longo do empréstimo – seguro de imóvel, gastos associados à gestão da conta no banco, etc.;

- Impostos – iguais, independentemente da escolha do banco.

AT – Tabela Geral do Imposto de Selo

Conceitos técnicos: significados

TAEG – Taxa Anual de Encargos Efetiva Global

Mede o custo do empréstimo para o cliente, por ano, em percentagem do montante emprestado.

A TAEG pode ser usada para comparar propostas de crédito. Para propostas de crédito com o mesmo montante, prazo e modalidade de reembolso, a proposta com TAEG mais baixa é a mais barata para o cliente.

O cálculo da TAEG inclui:

- os juros;

- as comissões;

- as despesas, nomeadamente com impostos e emolumentos relativos ao registo;

- da hipoteca, no caso de se tratar de um crédito com garantia hipotecária;

- os seguros exigidos para obtenção do crédito;

- a comissão de manutenção de conta à ordem, cuja abertura seja obrigatória para a

gestão do empréstimo;

- a remuneração do intermediário de crédito, caso essa remuneração seja paga pelo

consumidor, o que sucede quando recorre a um intermediário de crédito não

vinculado;

- outros encargos associados ao contrato de crédito.

Não inclui:

- os valores a pagar caso o cliente não cumpra obrigações previstas no contrato;

- as comissões de reembolso antecipado do empréstimo;

- os custos notariais.

MTIC – Montante Total Imputado ao Consumidor

O MTIC corresponde ao montante total que o cliente terá de pagar à instituição durante todo o período do empréstimo. Resulta da soma do montante total do empréstimo com os custos do crédito (juros, comissões, impostos e outros encargos).

O MTIC é especialmente relevante no momento que contrata o crédito. Ao longo da vigência do empréstimo a taxa de juro ou outros encargos podem ser alterados.

Por exemplo, nos empréstimos contratados a taxa de juro variável, o MTIC é apenas indicativo. Como, nestes empréstimos, a taxa de juro pode variar ao longo do tempo, o MTIC pode não corresponder ao montante total que o cliente irá pagar durante a vigência do empréstimo.

Se as demais caraterísticas do crédito forem semelhantes:

- Um crédito com a taxa de juro mais elevada terá um MTIC mais elevado, uma vez que

os juros pagos serão superiores;

- Um crédito a prazo mais longo terá um MTIC mais elevado, porque terá pago mais

juros por esse crédito do que num crédito semelhante com prazo mais curto.

É também um bom indicador de comparação.

Conceitos relacionados com os impostos a incidir sobre os atos de aquisição e financiamento:

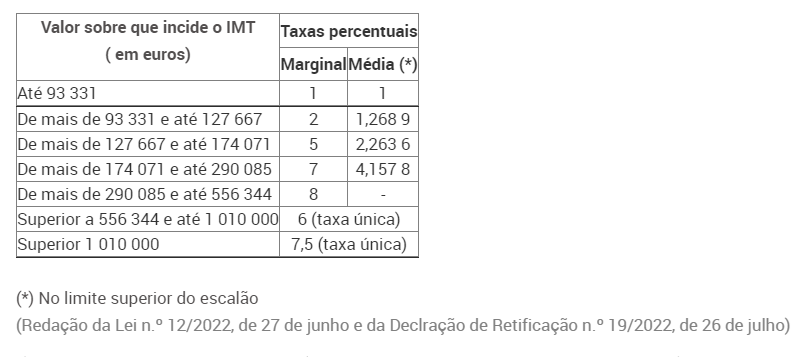

IMT – Imposto Municipal sobre Transmissões Onerosas de Imóveis

O IMT visa tributar as transmissões onerosas do direito de propriedade sobre bens imóveis, situados em Portugal, ou figuras parcelares desse direito, bem como outros negócios jurídicos que confiram um resultado económico equivalente.

Como regra geral, o IMT incide sobre o valor do ato, ou contrato, ou sobre o VPT do imóvel, determinado conforme o estabelecido no Código do IMI, consoante o que seja mais elevado.

As taxas aplicáveis estão publicadas em 2 tabelas distintas que são atualizadas anualmente pelo Ministério das Finanças no âmbito do orçamento de estado:

- Prédios urbanos destinados exclusivamente a habitação própria e permanente;

- Prédios urbanos destinados exclusivamente à habitação

Tabela de IMT para aquisição de habitação própria permanente:

Tabela de IMT para aquisição de habitação (diferente de habitação própria permanente. Ex. casa de férias)

Pode consultar todos os detalhes sobre o IMT no site das finanças através do seguinte link

Imposto de Selo

Sobre a aquisição onerosa de bens, ou seja, sobre o valor de aquisição

Este imposto aplica-se ao valor sobre o qual vai ser efetuada a aquisição. O seu valor é fixo, de 0,8%, aplicado ao valor da aquisição, ou seja, de 800€ por cada 100.000€;

Imposto de selo, que incide sobre o valor do crédito

O imposto de selo incide sobre certos atos e contratos, sendo cobrado um valor fixo ou aplicada uma taxa ao valor do ato ou do contrato. Em concreto no caso do crédito, aplica-se a linha do imposto que refere “Utilização do crédito em virtude da concessão de crédito no âmbito de contratos de crédito sobre o respetivo valor, em função do prazo”, tendo em conta o prazo do financiamento acima de 5 anos, aplica-se a linha que refere “Crédito igual ou superior a 5 anos = 0,6%”, ou seja, de 600€ por cada 100.000€;

AT – Tabela Geral do Imposto de Selo.

Custo de registo de aquisição na Conservatória

Trata-se de um ato de grande relevância, que consiste no registo do bem, em nome do comprador, junto da entidade do Estado que tem o registo histórico de todos os imóveis, a Conservatória do Registo Predial. O custo deste ato depende se é pedido ao balcão ou via site do Instituto dos Registos e Notariado.

- Ao balcão da Conservatória: 250 €

- No site do IRN: 225 €

Agora que se conhecem os conceitos, analise-se a tabela 3 em que se aplicam casos práticos, correspondentes a 3 simulações, tornando, assim, a parte teórica mais percetível e fácil.

|

Banco 1 |

Banco 2 |

Banco 3 |

|||||||

|

Valor do empréstimo |

100 000 € |

100.000 € |

100.000 € |

||||||

|

Valor da aquisição |

125 000 € |

125.000 € |

125.000 € |

||||||

|

Avaliação estimada do imóvel |

125 000 € |

125.000 € |

125.000 € |

||||||

|

Prazo do empréstimo |

30 Anos |

30 Anos |

30 Anos |

||||||

|

Spread |

1,300% |

1,100% |

1,000% |

||||||

|

Euribor |

1,596% |

1,596% |

1,596% |

||||||

|

TAN |

2,896% |

2,696% |

2,596% |

||||||

|

TAEG |

3,60% |

3,40% |

3,20% |

||||||

|

Valor da 1ª prestação (exclui seguros) |

416,02 € |

405,39 € |

400,13 € |

||||||

|

Prémio médio anual do seguro de vida |

153,02 € |

151,47 € |

138,43 € |

||||||

|

1ª prestação + seguros + despesas |

554,16 € |

431,42 € |

420,46 € |

||||||

|

MTIC |

177 999 € |

170 865 € |

166 235 € |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Custos iniciais a pagar ao Banco |

|||||||||

|

Abertura dossier |

332,80 € |

301,60 € |

291,20 € |

||||||

|

Avaliação |

322,40 € |

239,20 € |

239,20 € |

||||||

|

Formalização do contrato (DPA) |

208,00 € |

208,00 € |

166,40 € |

||||||

|

Custo mensal da conta |

5,41 € |

5,41 € |

6,15 € |

||||||

|

|

|

|

|

|

|

|

|

||

|

Impostos e custos de registo a pagar às Finanças e IRN |

|||||||||

|

Imposto do selo de abertura de crédito |

600 € |

600 € |

600 € |

||||||

|

Custo registos de aquisição + hipoteca |

470,00 € |

470,00 € |

470,00 € |

||||||

|

IMT – Imposto Municipal Transações |

633,38 € |

651,86 € |

633,38 € |

||||||

|

Imposto do selo sobre a aquisição |

1 000 € |

1 000 € |

1 000 € |

||||||

Tabela 3: Comparação entre propostas incluindo impostos e despesas

Fonte: FINE resultante de simulações obtidas nos sites de 3 diferentes bancos

Pressupostos das simulações:

- Valores apresentados correspondem à opção com Cross Selling, i.e, isto é, com venda cruzada, à qual corresponde um spread melhorado;

- Valor do financiamento, aquisição, prazo e custos de impostos iguais para os diferentes bancos, em concreto: valor da aquisição de 125.000 €; valor estimado da avaliação do imóvel de 125.000 €; valor do financiamento de 100.000 €; Prazo de 30 anos; Idade do cliente de 25 anos; Taxa variável; Periodicidade da Euribor de 6 meses

Analise-se, com mais detalhe, apenas os indicadores que respeitam ao custo do crédito.

|

|

Banco 1 |

Banco 2 |

Banco 3 |

|

Spread |

1,30% |

1,10% |

1,00% |

|

TAEG |

3,60% |

3,40% |

3,20% |

|

Valor da 1ª prestação (exclui seguros) |

416 € |

405 € |

400 € |

|

1ª prestação + seguros + despesas |

330 € |

361 € |

385 € |

|

MTIC |

177 999 € |

170 865 € |

166 235 € |

Tabela 4: Indicadores do custo do crédito

Os bancos são todos iguais? Tire as suas conclusões.

A melhor opção, em termos de preço, seria a do Banco 3, tendo em conta que os valores são diferenciados, permitindo uma fácil decisão, por parte do comprador, se o que estivesse em causa fosse apenas o preço. No total do prazo do empréstimo, a opção pelo Banco 3 permite poupar 11.764€, face à opção pelo Banco 1 (177 999€ – 166 235€)

Considere-se ainda, na tabela seguinte, o prémio do seguro de vida, um custo muito relevante:

|

|

Banco 1 |

Banco 2 |

Banco 3 |

|

Prémio médio anual Seguro Vida |

152 € |

151 € |

138 € |

Tabela 5: Prémio do seguro de vida

Nem sempre o Banco que tem as melhores condições para o empréstimo é também aquele que lhe apresenta a melhor proposta para o seguro de vida. Mas neste caso ilustrativo, a decisão do cliente é facilitada por o Banco 3 apresentar as melhores condições quer nos juros quer no prémio do seguro de vida.

Em relação às despesas bancárias, o principal custo é o da manutenção da conta à ordem ou do pacote de serviços equivalente. Saiba que já é possível contratar um crédito, num banco diferente daquele que usa no dia a dia, e onde pode domiciliar o débito da prestação. Nem todos os bancos mantêm as condições da proposta, caso, o comprador, não movimente nos mesmos as suas despesas do dia a dia. Apesar de uma regulamentação recente do Banco de Portugal permitir que qualquer cliente possa fazer um crédito à habitação sem que tenha necessariamente de proceder à abertura de conta no respetivo banco, os bancos são, no entanto, livres de aceitarem ou não celebrar contratos nestas circunstâncias. Não obstante, já existem alguns bancos que permitem dissociar a conta do crédito, mas sem penalizar o cliente nas condições a contratar.

Visite o site www.spreadzero.pt e obtenha em formato editável na área de formulários a tabela comparativa 3 e 4 que poderá usar para o seu caso.

Não deixe ainda de comparar, detalhadamente, os prémios do seguro de vida e as despesas bancárias, no ponto subsequente.