A taxa de juro variável

Iniciemos por compreender como se calcula a taxa de juro variável, para melhor se percecionarem os riscos de uma subida nas taxas de juro, antes de se abordar a taxa fixa.

Como se calcula a taxa variável de um empréstimo de CH?

Ao optar-se por uma taxa de juro variável, o seu valor calcula-se somando o valor do indexante, normalmente a Euribor, com o valor do Spread. A este conceito, tecnicamente, chama-se TAN – Taxa Anual Nominal. Este conceito será de novo abordado, quando se verificar o quadro comparativo entre bancos no ponto 4 deste livro, sendo este um dos conceitos analisados com mais detalhe.

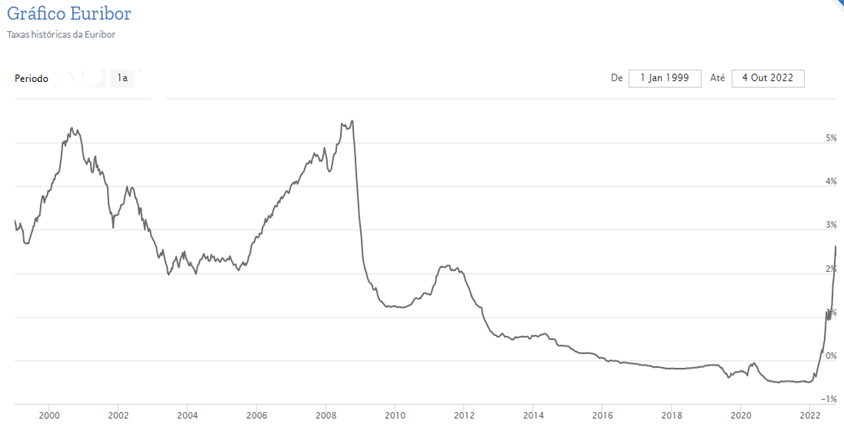

Euribor – Taxa Interbancária Europeia

A Euribor – European Interbank Offered Rate, foi criada com o Euro em 1999 e resulta do mecanismo de oferta e procura de empréstimos, sem garantia, que são negociados, diariamente, por parte dos maiores Bancos Europeus, atualmente 32. A taxa Euribor é calculada diariamente. Nos últimos anos, esta é a sua história:

Fonte: www.euribor-rates.eu

Atipicamente, a Euribor apresentou um valor negativo como se verificou entre 2015 e 2021, altura em que esta rondava -0,5%. Foi um facto que o valor deste indexante permaneceu negativo, durante um largo período, independentemente da periocidade da taxa a que este se refere: 3, 6 ou 12 meses. Este assunto da periodicidade do indexante, será aprofundado no próximo ponto deste livro.

Entre 2015 e 2021, os bancos, em geral, viram-se obrigados a pagar os seus excedentes de liquidez ao Banco Central Europeu (BCE). A maioria dos depósitos excedentários não pode “ficar” no cofre dos bancos, por motivos regulatórios e têm de ser depositados junto de outros bancos e no BCE. Por esta razão, as taxas de juro de depósitos a prazo ou de poupança estão, praticamente, a zero e muitas vezes, os clientes reclamam “deposito aqui no banco todas as minhas poupanças e ainda tenho de pagar despesas!”. Este facto é, pois, um espelho do que acontece aos próprios bancos, quando a Euribor está em terreno negativo, pois não recebem pelos depósitos em outros bancos, como ainda têm de pagar pelos depósitos que efetuam junto do BCE.

Recentemente, o cenário alterou-se. O incremento generalizado nos preços, ou seja, a inflação, induziu o Banco Central Europeu (BCE) a aumentar a taxa de referência, e em simultâneo, a Euribor voltou a terrenos positivos, parecendo mais normal esta situação do que a anterior, com juros negativos.

Spread

O Spread é o valor que reflete a diferença entre o valor que o banco vai cobrar, ao comprador, no seu contrato e os diferentes custos a que o banco recorre para reunir o capital para o empréstimo. Estes custos são constituídos por diversas componentes: a) os juros que o banco possa pagar aos clientes depositantes, para ter os recursos suficientes, mesmo que muito reduzidos, para emprestar a outros clientes; b) o custo potencial do risco em que vai incorrer, caso, deixe de pagar; c) o custo a pagar aos profissionais do banco que cuidam dos diferentes aspetos do contrato e d) a respetivo margem do banco no contrato e o custo do próprio capital que o banco tem de reunir, junto dos seus acionistas, para exercer a atividade.

Considerem-se a título exemplificativo os seguintes valores, para um empréstimo CH:

+ valor do spread a contratar com o seu Banco: + 1,25%;

+ valor da Euribor a 12 meses: + 2,50%;

= valor final a pagar pelo cliente: + 3,75%

Em termos financeiros, a fórmula de cálculo dos juros é igual a: capital × taxa de juro × tempo, sendo que o tempo = 30 dias, em 360, número de dias definido no ano civil, para efeitos de cálculo financeiro.

Se o contrato de CH for de 100.000 € o comprador terá de pagar, no 1º mês, juros no valor de 312,5 €. Calcula-se multiplicando 100.000 € × 3,75% × 30 dias ÷ 360 dias.

Qual a periodicidade da Euribor a escolher, para a taxa variável?

Outro conceito que pode parecer pouco comum, usado no CH, pelos bancos, é a Euribor a 3, 6 ou 12 meses. No exemplo acima indicado, a periodicidade escolhida foi a Euribor a 12 meses. Nem sempre os bancos apresentam várias hipóteses de escolha ao cliente, mas existem exceções.

Cada periodicidade apresenta vantagens e desvantagens.

Se a opção que o banco facultar, ao comprador, for a Euribor a 6 meses, significa que a prestação será ajustada a cada 6 meses, em função da taxa Euribor, do mercado. Caso a opção seja a 3 meses, a prestação será ajustada a cada 3 meses e se for a 12 meses, será ajustada anualmente.

Num cenário de subida de taxas de juro, quanto mais tarde subir a Euribor para a sua prestação, melhor, pelo que a Euribor a 12 meses seria a melhor opção. Por outro lado, se houver uma descida da taxa de juro, já seria o oposto e, o comprador beneficiaria em ter a opção Euribor a 3 meses.

Numa perspetiva de empréstimo a longo prazo, os vários cenários de subida e descida da taxa de juro acabarão por acontecer quando a economia estabilizar, sendo que atualmente a Euribor assume valores a 3 meses, inferiores em média acima de 1% face à Euribor a 12 meses, pelo que se o comprador estiver interessado apenas numa escolha de preço a curto prazo, a melhor opção será escolher um banco que lhe permita optar pela Euribor a 3 meses. Este gráfico, contudo, prova que no longo prazo, os valores das diferentes periodicidades da Euribor tendem a encontrar-se pelo que teoricamente em empréstimos de longa duração é indiferente a periodicidade que escolhe:

Fonte: www.euribor-rates.eu

Quando e quanto é que a taxa variável de um empréstimo de CH subirá no futuro?

Se fosse fácil responder a esta questão, não seria preciso falar-se dela.

Para melhor se entender como se pode prever o futuro nesta matéria, recorre-se aos registos históricos, para os últimos 20 anos, aproximadamente, de evolução das taxas de juro dos novos CH. Quer a Euribor, quer o spread têm a sua influência no resultado da taxa a pagar pelos clientes, aqui ilustrada:

Fonte: Banco de Portugal

Que conclusões se podem tirar após se analisar este gráfico? As taxas de juro vão subir? Irão voltar a descer para valores negativos, como nos últimos anos, ou vão manter-se?

Nenhum economista, por mais nobelizado que seja, tem uma “bola de cristal” que lhe permita indicar, com exatidão, o comportamento das taxas de juro pelos mais de 30 ou 40 anos que durará o contrato. Existem acontecimentos imprevistos que alteram as “regras de jogo”, como a recente pandemia, a guerra na Ucrânia, fatores naturais, demográficos, etc.

Mas é um facto que nos últimos anos as taxas de juro desceram aos níveis mais reduzidos de sempre, pelo que certamente dirá o bom senso que seria maior a probabilidade de subirem no futuro, movimento que, entretanto, já começou. A questão que se coloca é mais, até onde subirão?

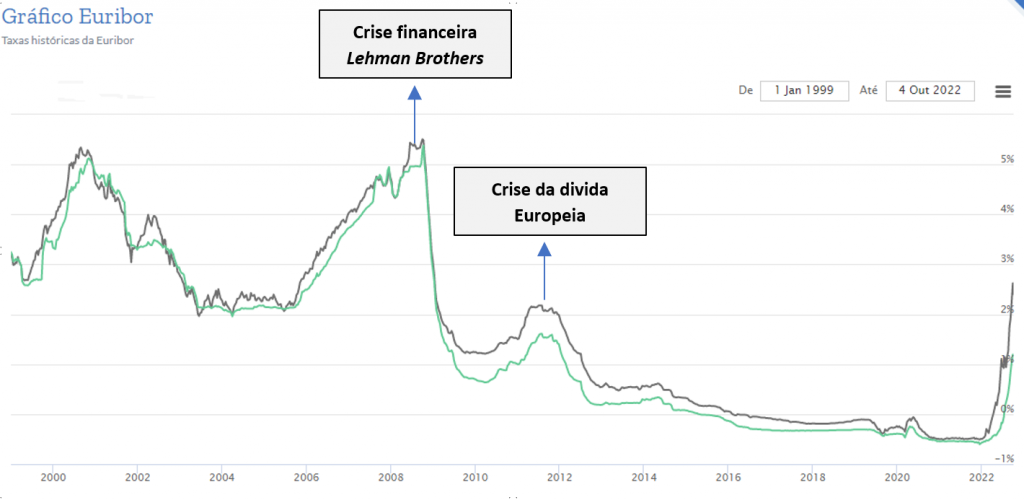

No próximo ponto será abordada a taxa fixa, usar-se-á o comportamento histórico e alguns indicadores para melhor perspetivar a sua evolução, recordando que a Euribor se calcula pelo mecanismo de oferta e procura entre os maiores bancos europeus, diariamente, quando trocam dinheiro entre si. Fatores imprevisíveis da atualidade podem influenciar uma diminuição de confiança entre esses bancos ou um aumento de escassez de dinheiro que faça com que os bancos que têm mais depósitos disponíveis cobrem valores elevados, muito elevados, de taxa de juro como aconteceu em 2008 (ver gráfico 2 e 3) ou em 2012 aquando da crise da dívida dos países do Sul da Europa, onde se incluiu Portugal.

Optar por taxa variável ou por taxa fixa, é uma opção que só você poderá tomar.

Mas fiquemos agora de seguida a saber mais sobre a taxa fixa.