A subscrição do seguro

A subscrição do seguro pode ser um processo simples e quase automático, ou não!

Subscrever um seguro é fácil desde que não se tenham problemas de saúde e se todo o histórico de vida for saudável. Uma assinatura do comprador numa declaração que o confirme e está encerrado o assunto. Simples!

Mas pode não ser assim tão simples, basta que se tenha no histórico uma doença que, mesmo ultrapassada, se irá reviver, pois devem ser entregues os exames clínicos de há 5, 10 ou 15 anos e um médico da especialidade, após novos exames, deve certificar que continua tudo bem. O comprador deve preparar-se para pagar mais pelo seu seguro e se tiver doenças crónicas ligadas à cardiologia, diabetes, lúpus, cancro, etc., o agravamento no seu seguro, também, é certo.

Existe alternativa? Algumas pessoas tentam subscrever um 1º seguro, por exemplo, o que o banco sugere, e confrontadas com o cenário descrito, de terem de reviver as suas doenças, preferem subscrever um seguro alternativo noutra seguradora, onde alteram a declaração de saúde. Não é uma boa opção, pois em caso de morte ou invalidez, o seguro que se esteve a pagar durante anos, poderá não servir para pagar o empréstimo remanescente e os herdeiros poderão ter de se responsabilizar pelos futuros pagamentos. Esta é mesmo uma via a não seguir, pois é bastante arriscada.

Tal como na análise de riscos de crédito, pelos bancos, também na comparação dos prémios de seguro, existem seguradoras que não querem arriscar e outras que não são tão rigorosas, não significando que passem ao lado dos problemas de saúde, significa que poderão exigir menos exames e levar a reviver o histórico de saúde, de forma menos intensa, e/ou poderão agravar o prémio da apólice em menor escala.

Outra alternativa a considerar, é pedir à seguradora que exclua, da cobertura, o risco da doença em causa, ou seja, contratar um seguro “normal”, que só não terá cobertura caso seja acionada a cobertura de morte ou invalidez, com origem nessa doença. É importante não esquecer que o banco tem, igualmente, de concordar com esta solução.

Se o comprador tem um histórico de doença ou doença crónica, pode ser adequado seguir o caminho seguinte: obter primeiro o acordo com uma seguradora e só depois tratar da aquisição da casa e do crédito, ou vice-versa.

Pode parecer descabido, mas tratar de exames clínicos, pressionado pelo prazo do CPCV, é tudo menos bom, para a saúde.

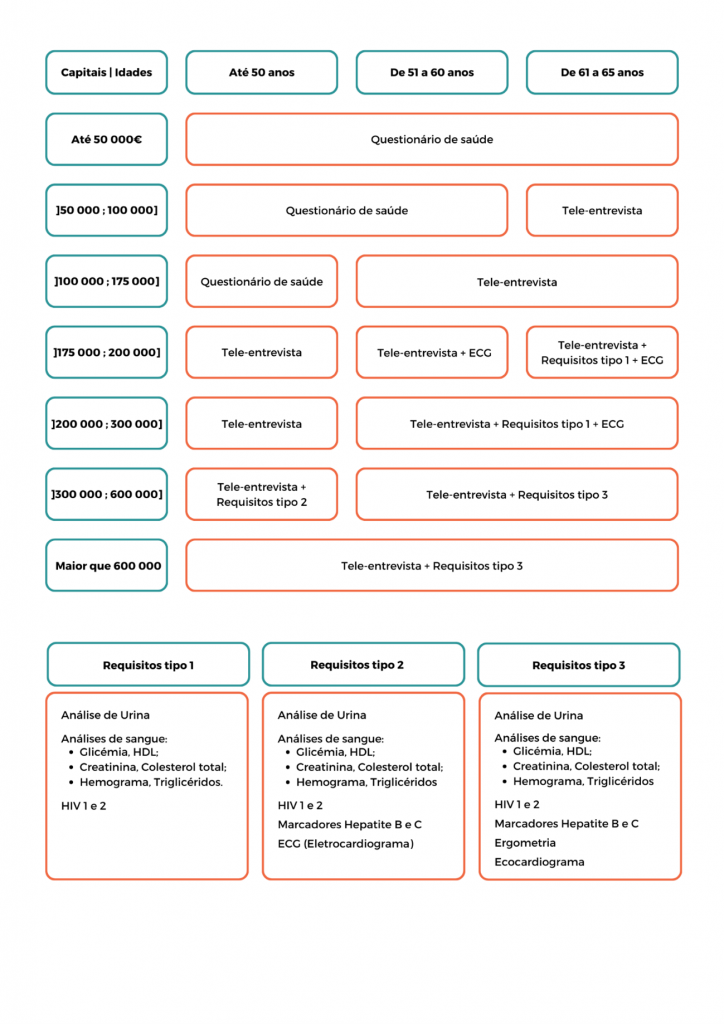

Abaixo encontra um quadro exemplificativo do tipo de exames e declarações solicitadas por uma seguradora, no início do processo de aprovação de um seguro risco de vida. Este tipo de quadros, usados por todas as seguradoras, diferenciam a exigência de exames relativamente profundos, em função da idade da pessoa e o montante.

Ter tempo para analisar e preparar todas as variáveis é extremamente importante, só assim se conseguem tomar decisões acertadas.

[wc-pay-for-post-status template=”expiration-status”]