Caso 73: Aquisição de um imóvel em processo de execução pelas Finanças, bancos e outros

A aquisição de imóveis, a estas entidades, segue regras muito próprias e, com alguns riscos para os compradores que podem ser, no entanto, mitigados. Estas entidades colocam o imóvel à venda, num processo de licitação, por carta fechada ou licitação eletrónica, ao qual o potencial comprador se candidata, com o compromisso de realizar a escritura no prazo de 30, 60 ou 90 dias.

A aquisição de imóveis, a estas entidades, segue regras muito próprias e, com alguns riscos para os compradores, que podem ser, no entanto, mitigados. Estas entidades colocam o imóvel à venda, num processo de licitação, por carta fechada ou licitação eletrónica, ao qual o potencial comprador se candidata, com compromisso de realizar a escritura no prazo de 30, 60 ou 90 dias.

O imóvel também pode ser vendido por de venda direta, adjudicação ou venda por negociação particular. Tudo depende da decisão do credor ou da entidade que executou o bem e que é o seu atual “dono”.

Independentemente da forma de compra, os imóveis, sujeitos a este tipo de ónus, exigem um cuidado especial do comprador, quer com a aquisição, quer com o Crédito à Habitação, sendo relevante acautelar, os seguintes pontos:

- verificar-se se o imóvel, em causa, tem a documentação correta, previamente, sobretudo a existência da Licença de Utilização;

- obter-se aprovação, do banco, para o financiamento, antes do leilão;

- certificar-se se o valor do imóvel a adquirir é o correto, caso não se esteja seguro do seu valor, pedir-se uma avaliação ao banco ou a um especialista em avaliações imobiliárias, antes de se licitar. Por vezes, estes imóveis estão abandonados há anos, com necessidade de grandes reabilitações, com as quais se deve contar;

- sinalizar a aquisição, deve tentar-se negociar um valor o mais reduzido possível, para prevenir qualquer situação que corra menos bem.

Este tipo de compra requer preparação, mas se o valor for apelativo, compensará. Se a venda ocorrer por leilão, o comprador deve fixar um valor limite, a partir do qual, uma vez atingido, o leilão acabe para ele.

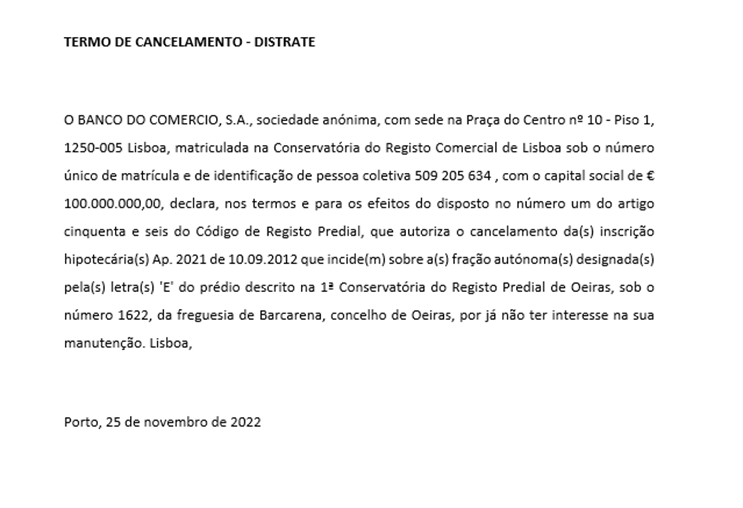

Distrate de hipoteca ou Termo de Cancelamento de Hipoteca

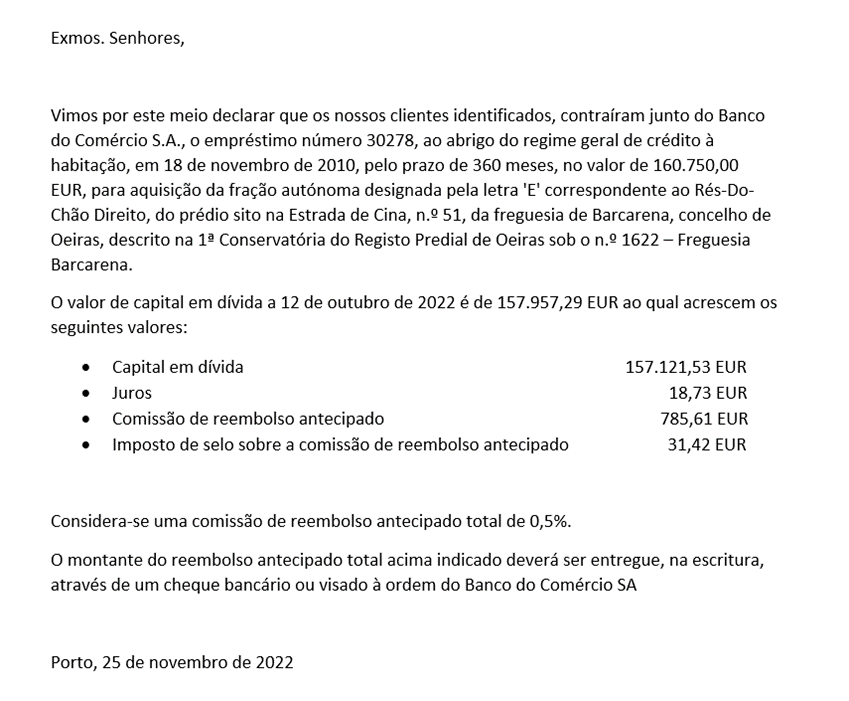

Declaração de montante em Divida ao Banco Credor