Caso 67: Aquisição de um imóvel por permuta

Se se tem uma casa pequena e se se quer trocar por uma maior, pode, eventualmente, encontrar-se alguém que esteja na posição inversa.

Poderão ser, também, empresas, que estejam na área do imobiliário e/ou da construção, disponíveis para fazer este negócio, não terá de ser, necessariamente, um particular.

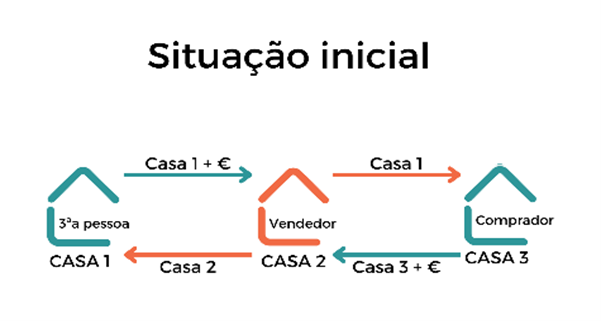

Por vezes, a permuta pode envolver, ainda, terceira uma pessoa ou entidade que não se conheça diretamente.

Quando realiza uma compra, com empresas da área do imobiliário e/ou construtoras, poderá acontecer que proponham uma permuta especial, em que a empresa não é ainda a real “dona” do imóvel, que ainda estará registado, na Conservatória, no nome do antigo proprietário, o que em termos práticos significa que quem fará a permuta, efetivamente, não é esta empresa, mas uma pessoa ou entidade desconhecida e com a qual não se acordou os termos do negócio.

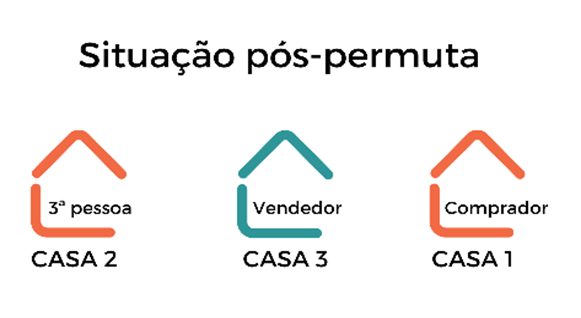

Infografia 2: Ilustração de uma Permuta que envolve 3 imóveis

Nestes casos, sugere-se saber, em antecipação e em detalhe, previamente, a sua identificação e ter acesso aos dados do imóvel, para análise de um especialista, nomeadamente a CRP, CPU, LU entre outras.

Este tipo de contrato de permuta é celebrado por escritura pública ou equivalente.

Duas situações típicas se colocam:

- Trocar uma casa de maior valor por uma de valor inferior e receber em troca um montante financeiro;

- Trocar uma casa de menor valor por uma de maior valor e ainda necessitar de dispor de Crédito à Habitação, para o valor remanescente.

Mesmo tratando-se de uma permuta poderão ter de se apurar mais-valias fiscais, pelo que se deve ter especial atenção antes de assinar o contrato promessa de permuta e/ou aquisição e venda, relativamente aos valores a fixar para o valor de permuta e respetiva aquisição subsequente.

Considere-se, da mesma forma, que se existir hipoteca, quer sobre um imóvel quer sobre o outro tem de se assegurar, previamente, o seu termo de cancelamento, com o banco, e combinar o dia para a entrega do mesmo e quitação do respetivo valor em divida.

Quanto ao financiamento, o banco deve ter conhecimento, desde o início, dos valores da operação:

- Valor total da operação, i.e, do imóvel a adquirir;

- Valor atribuído ao imóvel que se vai dar em troca;

- Valor remanescente, que deve indicar:

- se existem capitas próprios;

- valor do financiamento necessário.

Caso se clarifiquem, desde o início, estes dados, tratar-se-á de um Crédito à Habitação relativamente “normal” e sem necessidade específica de enquadramento.